A madeira foi adicionada à crescente lista de produtos sujeitos a tarifas específicas nos Estados Unidos. Estas novas medidas podem alterar as estratégias de aprovisionamento e a dinâmica de preços para importadores e fabricantes. Descubra o que isto pode significar para o seu negócio.

Anunciadas a 29 de setembro, as tarifas de 10% sobre madeira — tanto em forma de toros como de madeira serrada — e de 25% sobre determinados móveis de madeira, incluindo mobiliário de cozinha, casa de banho e estofado, estão em vigor desde 14 de outubro. As tarifas sobre mobiliário de cozinha e casa de banho serão aumentadas a partir de 1 de janeiro de 2026.

Madeira: um produto estratégico sob vigilância

Os países que assinaram recentemente acordos comerciais com os Estados Unidos — como a União Europeia, o Reino Unido e o Japão — não estão sujeitos às mesmas medidas. Nestes casos, aplica-se a tarifa mais baixa entre as novas taxas setoriais e a taxa negociada no âmbito do acordo. Por exemplo, a União Europeia, que representa 16% das importações norte-americanas de madeira em bruto e serrada, e 8% de mobiliário em madeira, beneficia de uma taxa máxima de 15% sobre estes produtos. Quanto ao México e ao Canadá, o seu acordo de comércio livre com Washington (CAFTA) isenta algumas das suas exportações para os Estados Unidos de direitos aduaneiros.

Tal como os produtos farmacêuticos, o aço e outros bens sujeitos a medidas setoriais específicas, a madeira macia está a merecer especial atenção por parte da administração norte-americana, devido à forte dependência do país das importações.Em 2024, os Estados Unidos importaram quatro vezes mais madeira macia do que exportaram. Além disso, este tipo de madeira é amplamente utilizado na construção civil e militar, o que a torna um recurso estratégico aos olhos do governo dos EUA.

Esta atenção não é recente.Amplamente utilizada na construção, a madeira macia está no centro de uma longa disputa comercial entre Washington e Otava. Desde o início dos anos 1980, os Estados Unidos têm contestado os direitos de exploração florestal concedidos às empresas canadianas, considerando-os demasiado baixos e suscetíveis de distorcer a concorrência em prejuízo da indústria norte-americana. Esta disputa levou à imposição de taxas compensatórias e anti-dumping, que foram aumentadas este verão de 14,4% para 35,2% para a maioria dos exportadores canadianos do setor.

Direitos aduaneiros direcionados com impacto limitado nos fluxos comerciais

No entanto, este conjunto de taxas sobre a madeira — sejam ou não direcionadas a um parceiro comercial específico — dificilmente irá perturbar o abastecimento norte-americano de madeira macia. De facto, é pouco provável que as empresas dos EUA deixem de importar para recorrer a serrarias locais, uma vez que a diferença de preços continua a ser um fator dissuasor. Em 2024, a madeira produzida nos Estados Unidos era cerca de três vezes mais cara do que a madeira importada, tendo como referência os preços de exportação norte-americanos como indicador dos preços internos.

Data of the graph in .xls format

Mesmo entre os países fornecedores, poucas mudanças são esperadas.

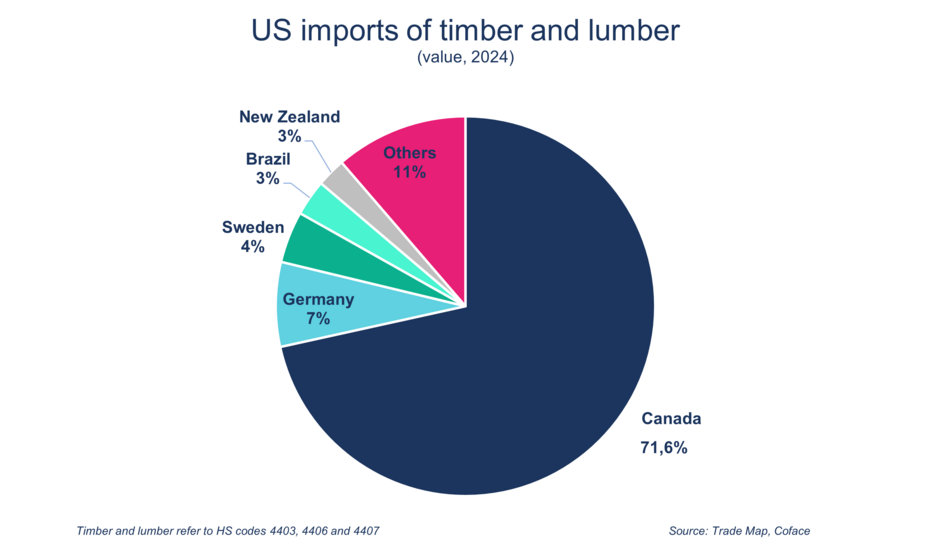

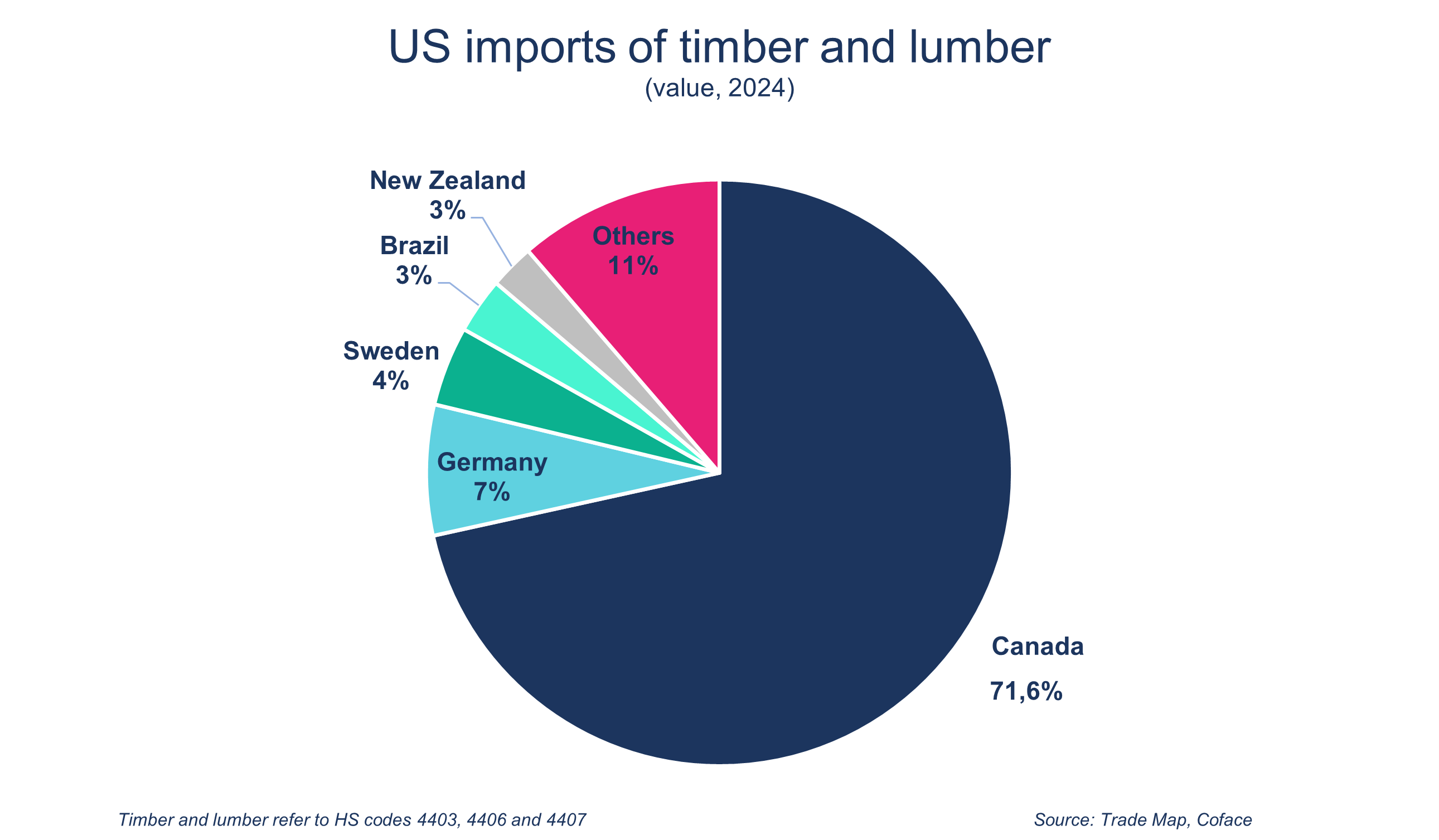

Responsável por mais de 70% das importações norte-americanas de madeira em bruto e serrada, o Canadá está na linha da frente no que diz respeito às tarifas sobre madeira macia. Isto é particularmente relevante, uma vez que os 10% de tarifas se somam às taxas compensatórias e anti-dumping, num contexto de relações comerciais cada vez mais tensas entre Otava e Washington. No entanto, o impacto sobre o Canadá deve ser relativizado. Em primeiro lugar, uma parte significativa das exportações canadianas de madeira continua isenta da tarifa de 10%, graças ao acordo CUSMA, pelo menos até à sua renegociação prevista para 2026. Além disso, apesar do aumento de outras taxas aplicadas à madeira macia canadiana, esta mantém uma vantagem clara: em 2024, o seu preço de importação no mercado dos EUA era cerca de 50% inferior ao da madeira proveniente da União Europeia. O aumento das tarifas, por si só, não será suficiente para eliminar a vantagem competitiva do Canadá.

Por outro lado, o mobiliário em madeira — maioritariamente importado do Vietname e do México — deverá ser mais penalizado. O seu elevado nível de transformação dificulta o cumprimento dos critérios do CUSMA, o que os expõe à aplicação de tarifas.

Efeitos esperados nos preços, mas não na produção local

Assim, é pouco provável que os direitos aduaneiros sejam suficientes para estimular a produção, ainda fraca, das serrarias norte-americanas. O setor tem tido dificuldades em recuperar dinamismo após uma queda de 6,5% em 2019. Em 2024, o índice de produção das serrarias e da preservação da madeira continuava abaixo do nível de 2018 (-5,6%).

As tarifas poderão, no entanto, exercer pressão sobre os preços da madeira no mercado dos EUA. Caso este aumento não seja absorvido pelos exportadores, é provável que seja repercutido ao longo da cadeia — desde os produtores a montante, fabricantes intermédios, grossistas e retalhistas — até aos consumidores norte-americanos.

Saiba mais

• Tudo o que precisa de saber sobre o EUDR

(o regulamento da UE que introduz a obrigação de diligência devida para empresas ligadas a produtos-chave associados ao risco de desflorestação) está neste Trade Talk podcast

EUDR: A game changer for businesses and global trade

Tempo despendido 00:00

Duração total 10:54