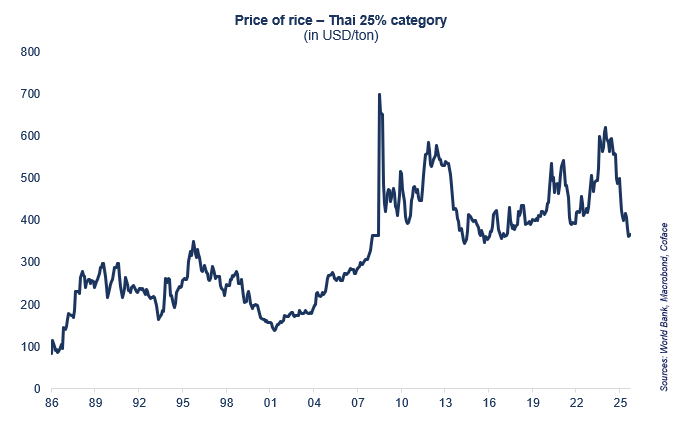

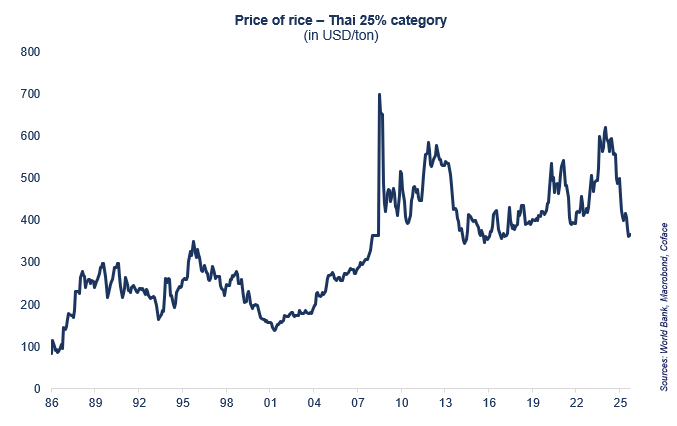

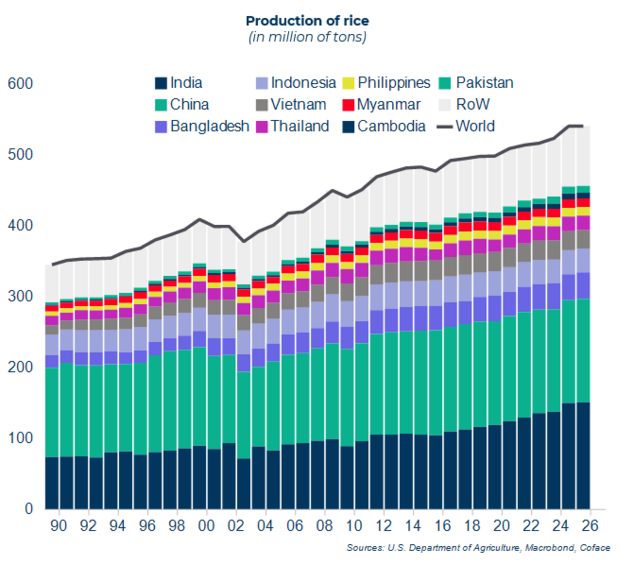

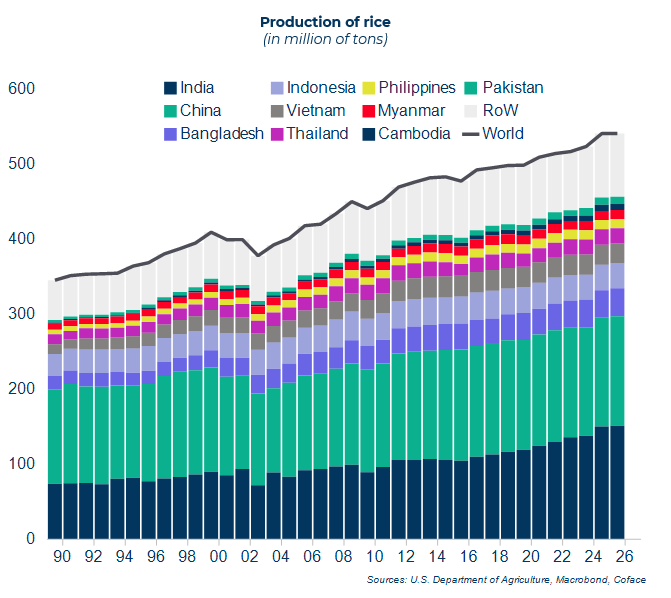

Os preços do arroz caíram 35% num ano, atingindo o nível mais baixo desde 2017 (cerca de 360 dólares por tonelada), após o levantamento das restrições às exportações indianas. Após três anos de forte volatilidade, o mercado enfrenta agora um excesso de oferta (541 milhões de toneladas produzidas em 2024), o que está a pressionar os preços e a desequilibrar a balança para produtores e importadores a nível global.

Três anos de volatilidade recorde

Desde 2022, a Índia — o maior exportador mundial de arroz — impôs restrições às suas vendas externas para conter a subida dos preços globais (aumentos de 19% em 2022 e 2023), provocada sobretudo pela guerra na Ucrânia e pelas más condições meteorológicas na Ásia. A retoma das exportações em 2024, aliada a colheitas recorde na Ásia, levou a uma queda de 35% nos preços em apenas um ano. Com previsões de aumento da produção para 2026 e o possível regresso do fenómeno La Niña no último trimestre de 2025, antecipa-se um excedente crescente de oferta em 2026. Os preços deverão continuar a cair pelo menos até ao final de 2025, com uma possível estabilização em 2026 — em níveis que não se viam há uma década.

dados para o gráfico em ficheiro .xls

A Ásia domina o mercado; África é altamente dependente

O arroz é o alimento base mais consumido no mundo, à frente do trigo e do milho.

Apesar da sua importância para a segurança alimentar, continua a ser pouco comercializado nos mercados internacionais. A Ásia, responsável por cerca de 90% da produção e do consumo mundial, mantém-se como o principal interveniente.

Já a África Subsariana depende fortemente das importações asiáticas. Em 2024, cinco países asiáticos1 representaram 75% das exportações, incluindo 40% provenientes da Índia — uma concentração que aumenta a vulnerabilidade destes países face às decisões políticas das economias asiáticas.

Uma questão política de grande dimensão em toda a Ásia

O arroz continua a ser uma mercadoria altamente politizada em muitas economias asiáticas.

A queda contínua dos preços ameaça a rentabilidade dos produtores em países cuja produção é inferior à da Índia. As Filipinas, um dos maiores importadores mundiais de arroz, suspenderam as importações durante 60 dias desde 1 de setembro para apoiar os produtores locais. Já a Indonésia adotou uma estratégia de soberania alimentar, dando prioridade à produção interna para reduzir a dependência das importações.

dados para o gráfico no ficheiro .xls

As economias emergentes mantêm políticas protecionistas. Este é o caso do Japão, que, sob pressão dos lobbies agrícolas, mantém quotas rigorosas de importação para proteger o seu setor do arroz. No entanto, esta abordagem pode desestabilizar a dinâmica do mercado interno. O setor japonês do arroz enfrenta atualmente uma crise de abastecimento devido à fraca colheita de 2023, provocada por temperaturas extremas que reduziram os rendimentos. O armazenamento limitado e um forte sismo no sul do Japão, em agosto de 2024, agravaram ainda mais a escassez de oferta.

As políticas protecionistas mantêm os preços internos muito elevados, especialmente quando a produção nacional diminui. Atualmente, um saco de arroz de 5 kg custa cerca de 4.000 ienes (26 dólares) em Tóquio, comparado com 8 dólares por um saco equivalente de arroz tailandês em Banguecoque.

1 Índia, Tailândia, Vietname, Paquistão e Camboja