A economia global resistiu à turbulência comercial do primeiro semestre de 2025, mas os próximos trimestres irão refletir os efeitos a longo prazo. A edição de outubro de 2025 da Coface Risk Review analisa as dinâmicas globais, com destaque para o aumento do risco social e político, bem como os desafios estratégicos enfrentados pelos países do Golfo.

Neste contexto, a Coface efetuou 5 alterações nas avaliações de risco país (incluindo 4 revisões em alta) e 16 alterações nas avaliações de risco sectorial (incluindo 9 revisões em alta). Consulte-as na página das Análises de Risco País e Risco Sectorial.

Principais Indicadores

- Previsão de crescimento global da Coface: +2,6% em 2025, +2,4% em 2026

- +4%: aumento das insolvências empresariais nas economias avançadas no primeiro semestre de 2025

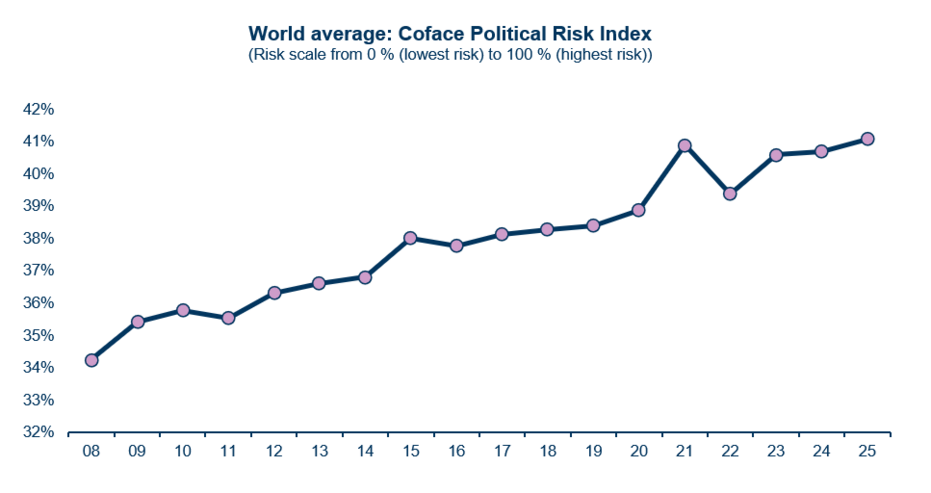

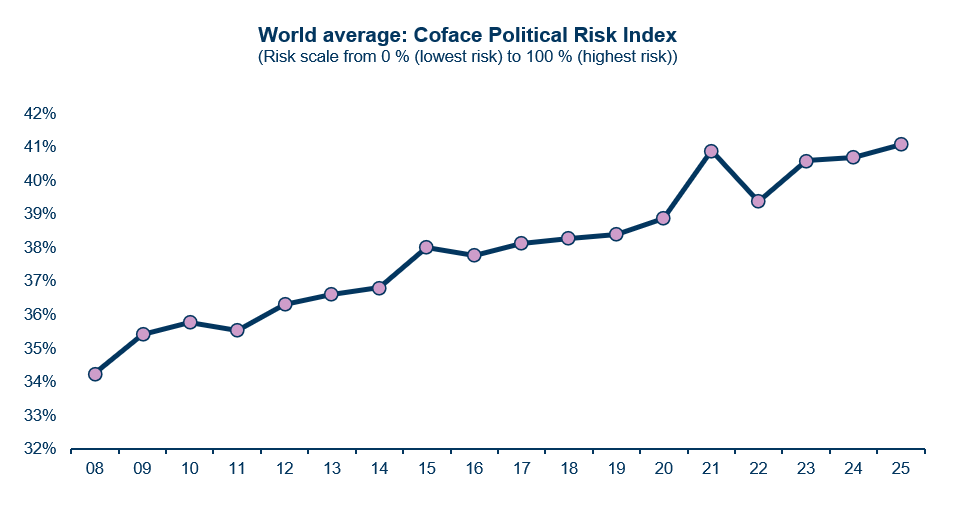

- Valor histórico no Índice de Risco Político e Social da Coface: 41,1% (+2,8 pp face à média pré-pandemia)

- 70% do PIB dos países do Golfo provém agora do setor não petrolífero (final de 2024)

A economia global absorve o impacto das novas tarifas aduaneiras

Após um verão marcado por acordos comerciais e pelo aumento gradual das tarifas nos EUA, a economia global demonstra uma resiliência surpreendente. A tarifa média nos EUA situa-se agora em cerca de 18% (após ter atingido um pico de 36% logo após o Dia da Libertação), muito acima dos 2,5% registados durante a administração Biden.

As empresas conseguiram antecipar, redirecionar e absorver os choques, e a economia americana foi também impulsionada por um forte investimento em inteligência artificial. No entanto, começam a surgir os primeiros sinais negativos ao nível da atividade, do emprego e da inflação nos EUA, antecipando uma transferência gradual dos efeitos nocivos das medidas aduaneiras para a macroeconomia.

A Coface prevê um crescimento global de +2,6% em 2025 – ligeiramente revisto em alta – seguido de +2,4% em 2026. Os EUA estão a resistir melhor do que o esperado, graças à procura interna, enquanto se prevê que a China continue a desacelerar e que o crescimento da zona euro se mantenha fraco, apesar do (ligeiro) impulso esperado na Alemanha.

As pressões inflacionistas continuam baixas num contexto de desaceleração global e queda dos preços das matérias-primas (energia e alimentos), mas subsiste incerteza quanto ao perfil da inflação nos EUA, que deverá situar-se em torno dos 4% no final de 2025 ou início de 2026.

No que diz respeito aos bancos centrais, a Fed retomou o ciclo de descida das taxas em setembro, enquanto o BCE provavelmente encerrou o seu ciclo – salvo uma forte deterioração da atividade – após fixar a taxa de depósito nos 2%.

A nível regional, a Índia tem registado um crescimento notável (+7,6% no primeiro semestre do ano), a Polónia mantém uma dinâmica sólida (+3,4%) e as perspetivas para África estão a melhorar (+4,1% em 2025).No entanto, o contexto económico continua incerto, devido aos riscos de escalada geopolítica e aos efeitos do aperto orçamental nos países onde foi implementado.

Aumento das insolvências: Europa e Ásia na linha da frente

As insolvências empresariais continuaram a aumentar em 2025. O índice global para as economias avançadas subiu 4% face a 2024, com aumentos significativos na Europa (+11%) e na Ásia-Pacífico (+12%), enquanto a América do Norte se mantém estável.

Embora a descida das taxas de juro e o acesso mais facilitado ao crédito possam trazer algum alívio em 2026, a tendência atual evidencia a fragilidade das empresas perante custos elevados e uma procura incerta.

Risco político e social: a instabilidade tornou-se a norma

O índice de risco político e social da Coface atingiu um valor histórico de 41,1%, ultrapassando o pico registado durante a pandemia e consolidando o risco político como um parâmetro estrutural essencial da economia global.

data for the graph in .xls format

Conflitos de grande escala continuam ativos, enquanto as tensões internas estão a agravar-se, especialmente em países africanos como Burkina Faso e Níger, bem como no Paquistão e no Líbano. Nos EUA, registou-se o aumento mais acentuado do risco, associado à crescente fragilidade institucional e ao avanço do populismo. Na Europa, a França enfrenta uma crise política grave e sem precedentes.

Este contexto obriga as empresas a manterem-se cada vez mais vigilantes e a adaptarem continuamente as suas estratégias.

Petróleo: o Golfo reinventa o seu poder

O Conselho de Cooperação do Golfo (GCC) continua a ser uma das regiões mais dinâmicas, impulsionado por uma aceleração na diversificação económica: o setor não petrolífero deverá representar cerca de 70% do PIB até ao final de 2024. Prevê-se que o crescimento do GCC atinja 3,8% em 2025 e 4% em 2026, apoiado pela procura interna e por iniciativas públicas (como o programa Vision 2030 na Arábia Saudita).

Os Emirados Árabes Unidos e a Arábia Saudita atraíram fluxos recorde de Investimento Direto Estrangeiro (46 e 32 mil milhões de dólares, respetivamente, em 2024) e estão a reforçar a sua integração nas cadeias de valor globais. No entanto, a dependência persistente dos hidrocarbonetos e uma queda prolongada nos preços do petróleo poderão fragilizar os orçamentos e atrasar a concretização de vários projetos de grande dimensão.

Consulte todas as nossas previsões e análises na Coface Risk Review (disponível em formato PDF.)