Após quase três décadas de deflação, o Japão tem registado uma subida sustentada dos preços desde 2022, marcando um possível ponto de viragem para a sua economia. Esta fase de reflação foi inicialmente desencadeada por fatores externos, como o aumento dos preços das matérias-primas e a desvalorização do iene, mas evoluiu para uma dinâmica interna impulsionada pelo crescimento dos salários e pelo aumento dos preços nos serviços.

O Japão encontra-se num momento histórico decisivo. Para que esta reflação se traduza num crescimento sustentável dos preços, é essencial que os aumentos salariais continuem e que as empresas convertam os lucros em investimentos produtivos. Caso contrário, o país corre o risco de voltar a cair na armadilha da deflação.

Junyu Tan, economista da Coface para a Ásia Oriental

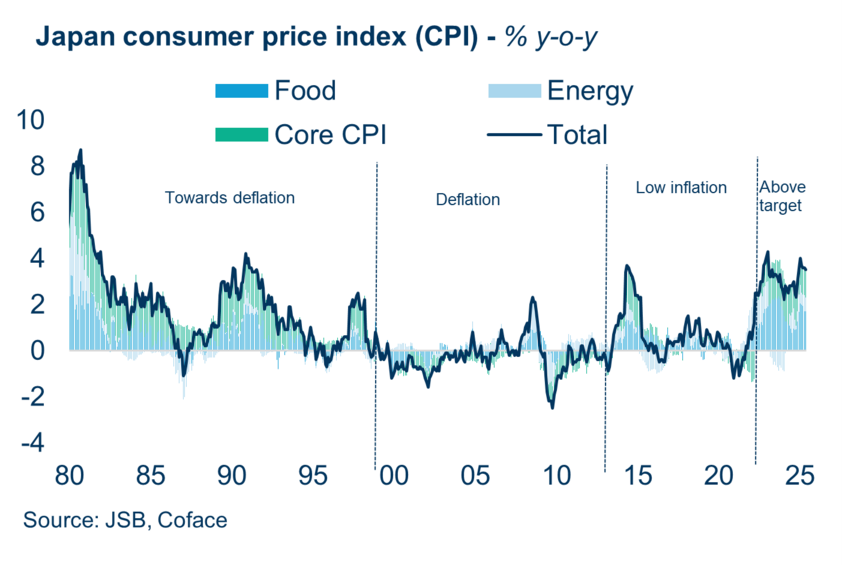

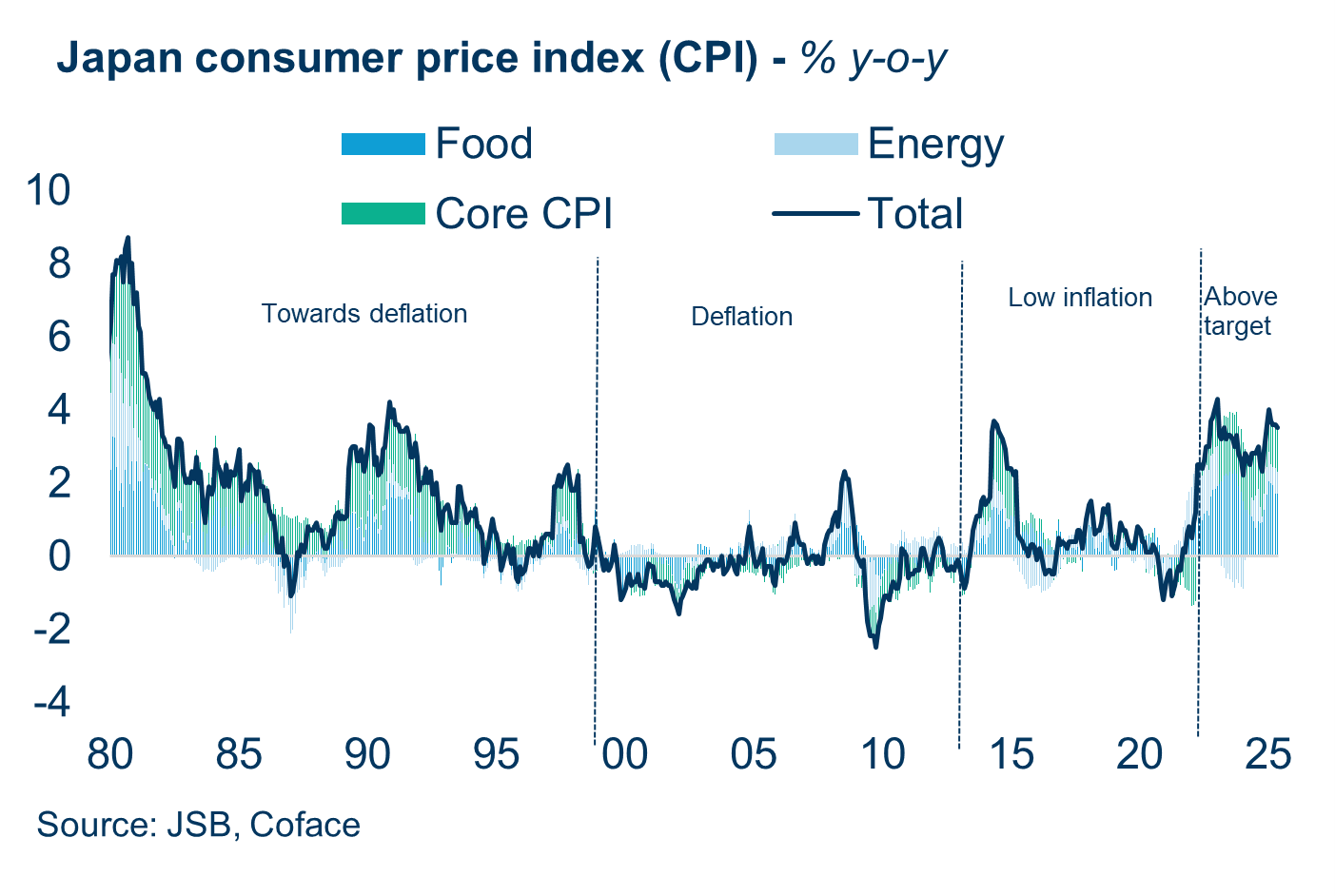

Da deflação estrutural à inflação sustentada

Desde o colapso da bolha dos preços dos ativos no início da década de 1990, o Japão atravessou um período de desinflação seguido por uma deflação prolongada. Com a queda acentuada dos preços dos terrenos e dos ativos, as famílias e as empresas passaram a dar prioridade ao pagamento de dívidas em detrimento do consumo e do investimento, contribuindo para o que é frequentemente designado como uma “recessão de balanço”.

Ao longo das últimas três décadas, ocorreram episódios pontuais de inflação, maioritariamente provocados por choques temporários como aumentos nos preços do petróleo ou subidas do imposto sobre o consumo, sem que houvesse um impulso duradouro da procura interna. Esta realidade começou a mudar em 2022, quando a inflação ultrapassou de forma consistente a meta de 2% definida pelo Banco do Japão, impulsionada inicialmente pelo aumento dos custos das importações e pela desvalorização do iene.

O que começou como uma inflação de custos evoluiu gradualmente para um fenómeno impulsionado pela procura. As empresas de serviços, confrontadas com uma pressão persistente sobre as margens, aceleraram a transferência dos aumentos de preços para os consumidores. O aumento do custo de vida, aliado a uma escassez estrutural de mão de obra, deu força aos sindicatos para negociarem aumentos salariais significativos durante três anos consecutivos: 3,6% em 2023, 5,1% em 2024 e 5,3% em 2025 — os mais elevados das últimas três décadas. Este crescimento salarial representa uma mudança profunda face ao foco histórico do Japão na segurança no emprego, dando lugar a exigências mais fortes em matéria de remuneração.

(dados do gráfico em formato .xls)

Salários, produtividade e investimento: soluções para um ciclo sustentável

A continuação do ciclo de reflação no Japão depende agora da capacidade das empresas para manter os aumentos salariais através de investimentos que melhorem a produtividade. Após décadas de acumulação de liquidez e subinvestimento, as empresas japonesas começaram a aumentar significativamente os gastos de capital desde 2022. O crescimento médio anual do investimento atingiu 9,1% entre 2021 e 2024, com um aumento adicional de 6,7% previsto para o atual exercício fiscal.

Os investimentos são particularmente fortes em tecnologias de automatização e de poupança de mão de obra, concebidas para responder à escassez crónica de trabalhadores no Japão. Ao mesmo tempo, os gastos em investigação e desenvolvimento (I&D) estão a crescer em segmentos de rápido desenvolvimento como os semicondutores e a energia verde, impulsionados por incentivos governamentais e reformas na gestão empresarial promovidas pela Bolsa de Valores de Tóquio.

Se estes investimentos irão traduzir-se em ganhos reais de produtividade continua a ser uma questão em aberto. Mas sem eles, a escassez de mão de obra continuará a ser um entrave ao crescimento das receitas empresariais, acabando por limitar o crescimento salarial e comprometer o ciclo de reflação.

Vencedores e perdedores num novo cenário económico

O ambiente de reflação já começou a transformar o panorama empresarial japonês, criando vencedores e perdedores bem definidos. As grandes empresas exportadoras beneficiaram da desvalorização do iene, que impulsionou os lucros obtidos no estrangeiro, especialmente nos setores automóvel e de maquinaria elétrica. Os lucros nestes setores mais do que duplicaram em comparação com os níveis pré-covid, apoiados pela forte procura global de veículos híbridos e pela relocalização da produção. No entanto, este dinamismo pode ser posto em causa pelo aumento das tarifas nos EUA e pelo fortalecimento do iene.

Os setores domésticos, como a restauração e os transportes, também estão a prosperar. Os seus lucros foram impulsionados pelo aumento do consumo interno e pela forte recuperação do turismo internacional. Para muitos prestadores de serviços, surgiu um ciclo virtuoso entre salários e preços, que lhes permite aumentar os preços sem perder procura, compensando assim os custos laborais mais elevados.

Por outro lado, as pequenas e médias empresas (PME), que empregam cerca de 70% da força de trabalho japonesa, enfrentam desafios crescentes. O poder limitado de fixação de preços e as margens mais apertadas dificultam a absorção dos custos laborais crescentes. Como resultado, as insolvências empresariais entre as PME têm vindo a aumentar desde o segundo semestre de 2022, embora os níveis se mantenham bem abaixo dos picos registados durante a Crise Financeira Asiática e a Crise Financeira Global.

A longo prazo, este “ajustamento” poderá acabar por fortalecer o ecossistema empresarial japonês, ao realocar recursos para empresas mais produtivas.

(dados do gráfico em formato .xls)

Descarregue o estudo completo sobre o Japão.

1 O ano fiscal no Japão decorre de 1 de abril a 31 de março do ano seguinte.