O domínio da China na indústria global do vestuário está a desmoronar-se, enfraquecido pelo aumento dos custos, restrições regulatórias e especialização pouco rentável. O regresso de Donald Trump à Casa Branca e a sua política comercial agressiva podem acelerar a diversificação das cadeias de abastecimento. A Coface identifica os países que deverão desempenhar um papel crescente na produção global de vestuário.

Três tendências principais

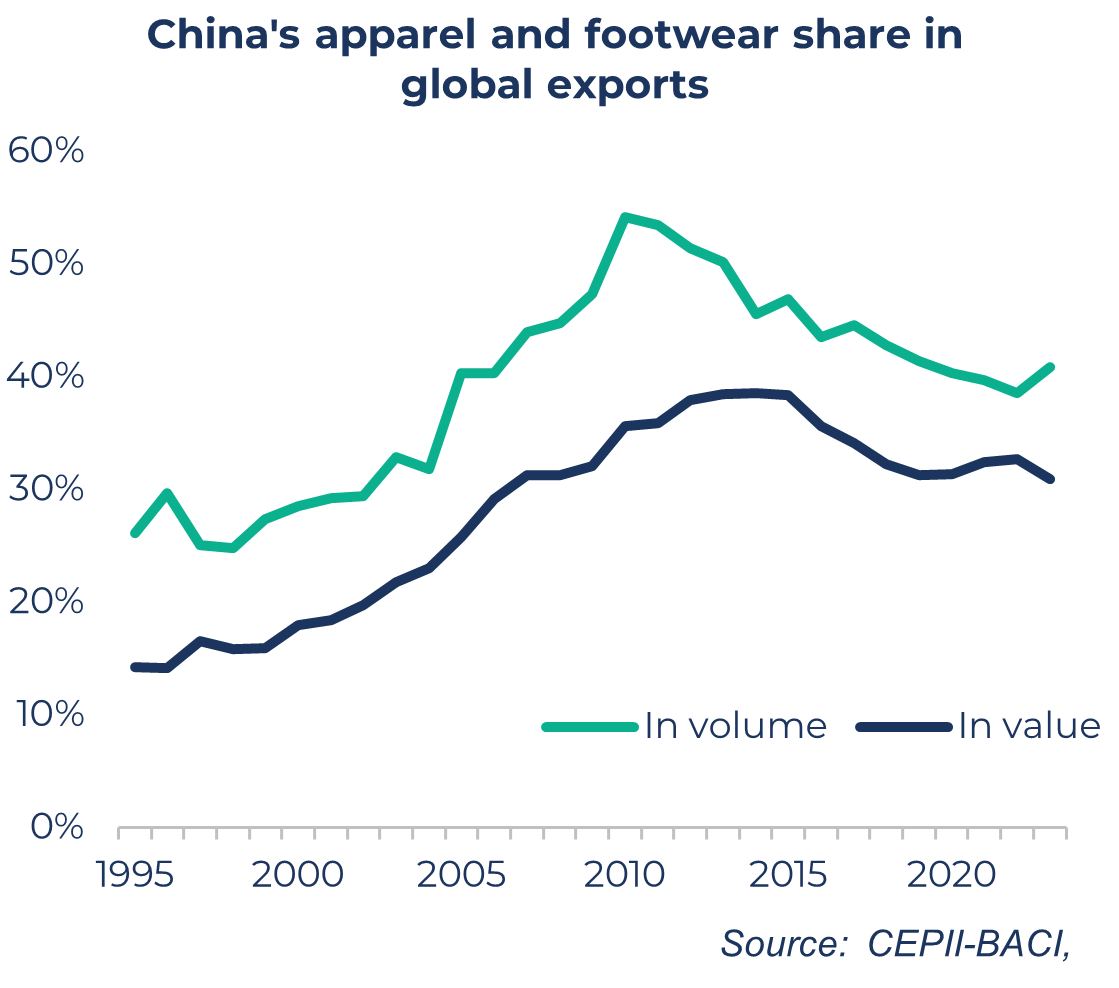

- A China está a perder terreno: a sua quota nas exportações mundiais de vestuário caiu de 54% em 2010 para 41% em 2023.

- O Sul e o Sudeste Asiático estão a ganhar terreno: o Bangladesh, o Camboja, o Paquistão, o Vietname e a Índia estão em melhor posição se forem aplicados direitos aduaneiros uniformes.

- A Europa está a ganhar terreno: com tarifas alfandegárias recíprocas, a Albânia, a Geórgia e outros países europeus tornar-se-iam relativamente mais competitivos.

Liberalização do comércio e poder de exportação da China

A eliminação gradual das quotas têxteis entre 1995 e 2005, combinada com a entrada da China na OMC em 2001, estimulou significativamente as suas exportações de vestuário e calçado, que aumentaram 4,8 vezes entre 1995 e 2010 (em comparação com 1,4 vezes para o resto do mundo).

No entanto, este avanço não pode ser explicado apenas pela liberalização do comércio. A China aproveitou a sua grande população e os baixos custos de mão de obra (um fator-chave que representa 20 a 30% do custo final de uma peça de vestuário), os vastos recursos naturais e químicos de fibras têxteis e a estabilidade política.

Concorrência global: os limites do modelo chinês

Embora a China continue a ser o maior exportador mundial de vestuário, o seu domínio está a enfraquecer. A sua quota nas exportações globais caiu de 54% em 2010 para 41% em 2023.

data for the graph in xls format

Este declínio pode ser explicado por um modelo económico centrado na subcontratação para marcas ocidentais. No entanto, estas atividades de fabrico são muito mal remuneradas na cadeia de valor. Assim, apesar do seu peso significativo em termos de número de empresas (19% do total global), os operadores chineses geraram apenas 10% dos lucros do setor entre 2020 e 2024.

Esta perda de competitividade é acentuada pelo aumento contínuo dos salários (+6% ao ano, em média, desde 2010). Em 2000, um trabalhador americano ganhava 18 vezes mais do que um trabalhador chinês, contra apenas 4,6 vezes mais em 2023. A isso se somam novas restrições regulatórias, especialmente ambientais, que estão a aumentar os custos de produção. Todos esses são sinais de que o modelo chinês está perdendo força num contexto de aumento da concorrência global.

data for the graph in xls format

Cenário das taxas alfandegárias uniformes: o sul da Ásia à espera

O regresso de Donald Trump poderá acelerar a diversificação das cadeias de abastecimento têxtil, afastando-as da China. A Coface desenvolveu um índice de atratividade dos países com base na disponibilidade de mão de obra barata, na existência de uma indústria do vestuário estabelecida e na facilidade de fazer negócios.

Num cenário inicial em que todos os parceiros comerciais dos Estados Unidos estão sujeitos a taxas alfandegárias uniformes de 10%, exceto a China, que é penalizada mais fortemente1, os países mais bem posicionados para conquistar quota de mercado são Bangladesh, Camboja, Paquistão e Vietname. Índia, classificada em 6º lugar, também poderia beneficiar do desenvolvimento do seu vasto mercado interno. Por fim, a relocalização pós-Covid poderia beneficiar países como Albânia e Geórgia na Europa, e El Salvador para o mercado dos EUA.

Cenário de taxas alfandegárias recíprocas: europeus mais bem equipados

Neste segundo cenário, a administração norte-americana introduz taxas alfandegárias diferenciadas, em linha com as medidas recíprocas anunciadas em abril e posteriormente suspensas. Nesta situação, o nosso índice sugere que as taxas alfandegárias não seriam suficientes para eliminar a vantagem competitiva do Bangladesh. Apesar de uma taxa elevada (37 %), o impacto permanece limitado graças à sua baixa dependência do mercado norte-americano e às suas fortes ligações com a União Europeia.

Em contrapartida, países como o Vietname, o Lesoto e a Jordânia perderiam mais competitividade. Os países europeus, por outro lado, beneficiariam de uma vantagem relativa, com tarifas mais baixas e menor exposição aos EUA — a menos que haja um aumento repentino para 50%, como Donald Trump ameaçou no final de maio.

Descarregue a publicação "Reconfiguração global do vestuário"

(.pdf 3,04 Mo)

[1] 55% de direitos aduaneiros para a China até 12 de agosto